Servicio de interrumpibilidad

¿Seguimos necesitando el servicio de interrumpibilidad? ¿En qué consiste este coste regulado en nuestra factura de la luz? ¿Está justificado que lo paguemos los pequeños consumidores?

El servicio de interrumpibilidad es una herramienta de gestión de la demanda para dar una respuesta rápida y eficiente a las necesidades del sistema eléctrico de acuerdo a criterios técnicos (de seguridad del sistema) y económicos (de menor coste para el sistema).

Este servicio se activa en respuesta a una orden de reducción de potencia dada por Red Eléctrica a los grandes consumidores que sean proveedores de este servicio, principalmente, la gran industria.

De acuerdo con la normativa actual, por la que se regula el mecanismo de asignación del servicio de interrumpibilidad en el sistema peninsular, Red Eléctrica es la empresa responsable de organizar y gestionar el sistema de subastas que sirve para asignar el servicio de interrumpibilidad, de forma competitiva y eficiente.

Básicamente consiste en la disposición de dejar de consumir energía por parte de los grandes consumidores de energía (industria sobre todo). De esta forma se reduce la demanda y puede haber un mayor equilibrio en el mercado. A cambio de este servicio, esas empresas que dejarían de consumir, reciben una retribución económica.

Este servicio de interrumpibilidad se puede realizar tanto por motivos de emergencia como por económicos. Y el servicio se paga entre o no en funcionamiento, solo por estar disponible para ejecutarse cuando lo ordene Red Eléctrica Española.

Subvenciones encubiertas.

La Comisión Europea está analizando a diversos países, entre los que se encuentra España, por este servicio de interrumpibilidad vigente y apunta a que este tipo de medidas, en ningún caso, puedan sustituir una profunda revisión del sistema de mercado eléctrico que elimine estas distorsiones.

La gran industria que se acoge al servicio de interrumpibilidad y reciben a cambio una retribución económica. Y de ahí parte la queja de la Comisión Nacional de los Mercados y la Competencia (CNMC), el coste de esta medida es muy elevado, pudiendo considerarse, en la práctica, ayudas o subvenciones no autorizadas a la gran empresa.

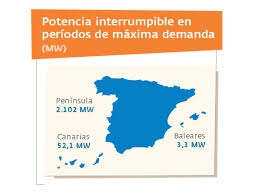

Para asignar este servicio, se subastan dos productos de potencia interrumpible, uno que hace referencia a las reducciones de consumo de 5 MW y otro de 90 MW.

Muy pocas empresas pueden entrar en la subasta de reducciones de 90 MW, sólo las especialmente grandes, por lo que no existe una fuerte competencia en este tipo de subasta y está situación tiene consecuencias finales en la fijación de precios. Los incentivos existentes en un mercado de baja competencia son mantener el precio elevado en todas las rondas ya que la asignación quedaría garantizada.

Como resultado de todo esto, los consumidores llegan a pagar alrededor de 20 euros por el recibo anual de la luz, mientras que grandes empresas, privilegiadas por el actual sistema, consiguen un ahorro sustancial en la factura eléctrica.

El sistema de interrumpibilidad: Un servicio de más de 500 millones de euros por año.

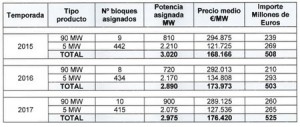

Tal y como señala la CNMC en su informe, en los últimos tres años desde la entrada en vigor del nuevo mecanismo, se han llevado a cabo diversos procesos de subastas, tanto ordinarias como extraordinarias con el siguiente coste: 508 millones de euros en el año 2015, 503 millones en 2016 y 525 millones en 2017.

Como podemos observar en la siguiente tabla, el gran problema que se presenta es que existe una notable diferencia en el precio medio en euros por MW entre los productos de reducción de 90MW y 5MW. Fruto de la falta de competencia, el precio medio por MW tiende a ser más del doble que en los productos de reducción de 5MW.

En el año 2015, la diferencia entre ambos productos era de 73.150 euros por MW, en 2016 la diferencia por MW creció hasta 157.205 euros y en 2017 ha seguido incrementándose este diferencial hasta los 161.589 euros por megavatio. Como vemos, no sólo existe un sesgo a favor para los productos de reducción de 90 MW sino que el diferencial de Euros/MW se ha duplicado en tan solo tres años.

Tal y como comenta la CNMC, esto sucede debido a que para el producto de 90 MW el número de ofertantes es muy reducido, alrededor de seis, un hecho que claramente desvirtúa todo el proceso de la formación de precios al tratarse de un modelo no competitivo.

Carece de toda lógica que exista este diferencial tan amplio entre ambos productos y que este diferencial se haya incrementado exponencialmente, pues al final supone, de facto, una subvención directa a grandes empresas privilegiadas por este tipo de actuaciones, discriminando a muchas empresas que obviamente no pueden entrar en subastas de reducción de 90MW.

Propuestas para la mejora del sistema

Mientras que en España se mantienen subastas separadas para cargas de 5 MW y 90 MW sin posibilidad de agregación, en contraste, en el esquema de interrumpibilidad alemán existente se aplica un umbral de 50 MW, aunque es posible la agregación.

Hoy por hoy, para evitar esta ineficiencia en el mercado eléctrico, la CNMC ha indicado en su recomendación que se debería acumular en una primera subasta las diversas ofertas en bloques de 5 MW obteniendo una mayor desagregación el sistema eléctrico. Con esta medida, tanto grandes empresas como medianas estarían compitiendo en el mercado por el mismo producto.

Desde la Comisión Europea se apunta a que en relación con la seguridad de suministro, debería abordarse en primer lugar el desarrollo de los procedimientos de hibernación, y segundo, la revisión de la normativa con el fin de permitir la participación explícita de la demanda en los mercados.

También argumenta que para a el año 2020 se establezcan los objetivos de energías renovables que han sido considerados como necesarios para los nuevos compromisos definidos por la comisión europea en el horizonte 2020-2030.

Joaquín Jarrín García

CEO Gerencia Energética S.L.